od体育官方网站,od体育app下载,od体育最新登录网址,od体育平台,od体育app,od体育靠谱吗,od体育,od体育官网,od体育买球,od体育世界杯,od体育注册,od体育登录,od体育入口费用暂估是“暂估”中最常见的一种,也叫“预提费用”。实务中有不少企业“滥用”暂估来增加企业成本,调整企业利润,以达到少缴税的目的。

大连税务机关对某医疗器械有限公司作出甘国税罚〔2018〕34号税务行政处罚决定,主要内容为:根据2014年12月31日第54号通用记账凭证显示,该医疗器械有限公司2014年12月份在“管理费用”中列支“暂估广告费用”并税前扣除,后附该广告有限公司开具的2份增值税普通发票(服务名称为广告费,价税合计50万元),经鉴定,上述金额发票为假票。根据公司经理杨某某供述,上述发票是其用三万元从王某某处购买的,并未发生真实广告业务,造成公司少缴2014年企业所得税12.5万元。税务机关对于将少缴税款的行为定性为偷税,决定对该公司处少缴税款一倍的罚款,金额为12.5万元。因涉嫌犯罪,税务机关将案件移送大连市公安局。

因此,我们对“暂估”一定要保持谨慎的态度,正确处理。那么,我们应该如何正确处理费用暂估呢?

当然,除了费用暂估之外,存货和固定资产的暂估也尤为重要,一旦处理不当,也可能面临处罚。

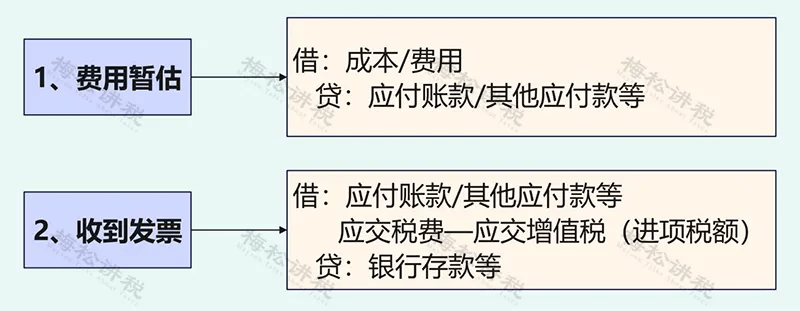

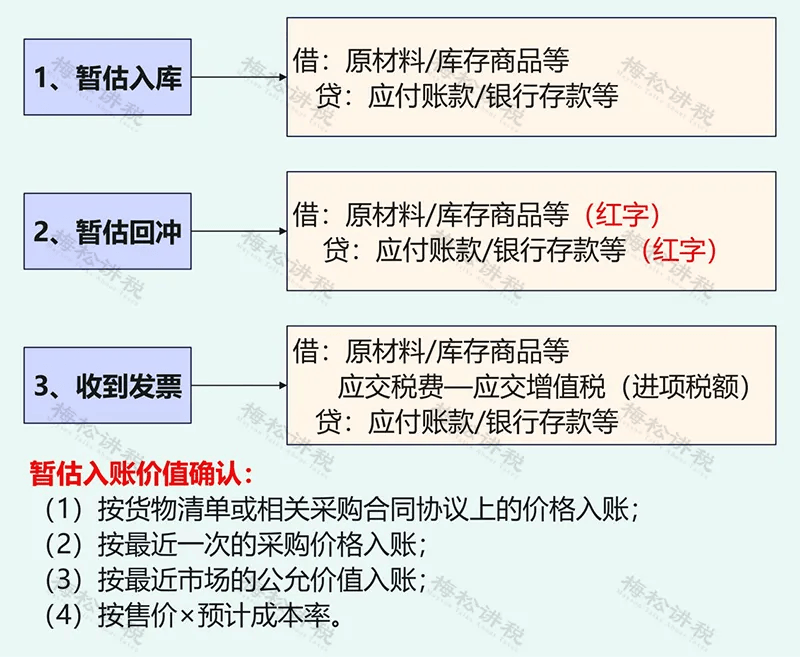

企业日常发生的采购业务中,经常会遇到“货已到,票未到”的情形,为了保证存货账实相符,需要先按结算单据或合同约定的价格对存货做“暂估入账”处理,等收到发票时再按发票价格入账。

A公司与B公司签订了买卖合同,合同约定,货款10万元,增值税1.3万元。当年5月,甲公司收到货物,但直到7月,才收到乙公司的发票。则相应的账务处理如下:

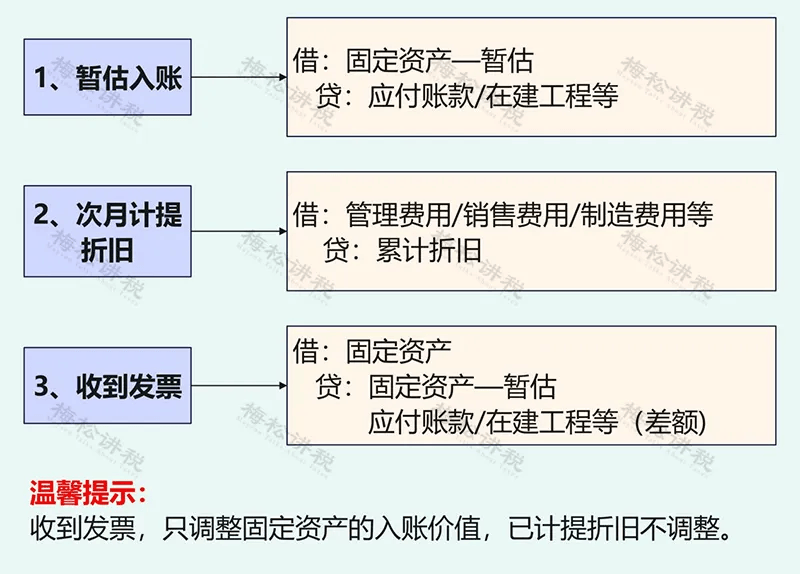

1、已达到预定可使用状态但尚未办理竣工决算的固定资产,应当按照估计价值确定其成本,并计提折旧;

2、待办理竣工决算后,再按实际成本调整原来的暂估价值,但不需要调整原已计提的折旧额。

会计上做了暂估入账,但由于发票没有取得,税务并不认可,于是就产生了税会差异,那么暂估入账在税务上究竟该如何处理呢?

财会〔2016〕22号规定:“一般纳税人购进的货物等已到达并验收入库,但尚未收到增值税扣税凭证并未付款的,应在月末按货物清单或相关合同协议上的价格暂估入账,不需要将增值税的进项税额暂估入账。”

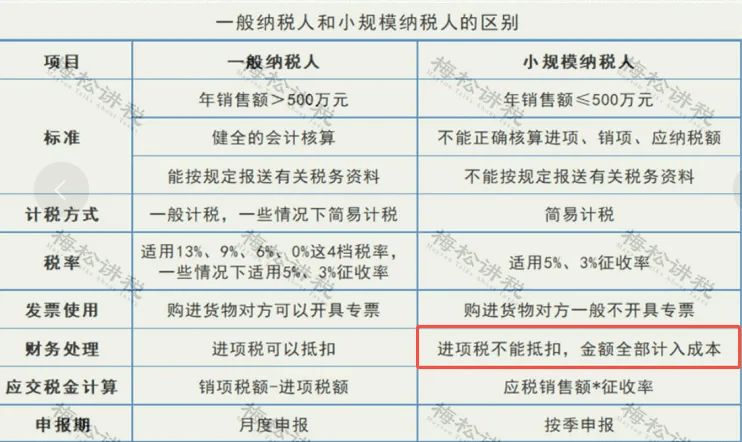

由于小规模纳税人不得抵扣增值税进项税额,故其购进货物相关的进项税额应当计入货物的成本价。

“企业当年度实际发生的相关成本、费用,由于各种原因未能及时取得该成本、费用的有效凭证,企业在预缴季度所得税时,可暂按账面发生金额进行核算;但在汇算清缴时,应补充提供该成本、费用的有效凭证。”

“对企业发现以前年度实际发生的、按照税收规定应在企业所得税前扣除而未扣除或者少扣除的支出,企业做出专项申报及说明后,准予追补至该项目发生年度计算扣除,但追补确认期限不得超过5年。企业由于上述原因多缴的企业所得税税款,可以在追补确认年度企业所得税应纳税款中抵扣,不足抵扣的,可以向以后年度递延抵扣或申请退税。”

(1)取得以前年度暂估成本费用的发票,可以追溯到发生年度扣除,但追补期不得超过5年;

(2)如追补年度企业所得税应纳税款不足抵扣的,可以向以后年度递延抵扣或申请退税。返回搜狐,查看更多